北京公积金账户余额可直接还贷款 到底是什么情况?

导读:北京公积金账户余额可直接还贷款 到底是什么情况?北京住房公积金管理中心今日(6月30日)发布通知,为方便申请人贷款还款,增加冲还贷提取方式。也就是说,公积金账户余额可以直接用于还贷款,不用再提取至固定账户还款。

借款人可使用公积金直接冲还贷款,不用再提取至还款账户

公积金冲还贷,是指缴存职工在办理住房公积金贷款时,可以申请将个人住房公积金账户中的余额,用以冲抵个人住房公积金贷款本息。

与信用卡约定还款类似,在使用公积金冲还贷时,借款人授权给住房公积金管理中心,在约定的扣款日自动扣划住房公积金账户缴存余额,用以冲抵贷款当期全部应还款额。

在一些已采取公积金冲还贷的地区,有一次性还款和逐月还款两种方式。一次性还款,是指每年一次向受托行提取住房公积金账户余额,一次性冲还贷款本金,并按照冲还贷后的剩余贷款本金和还款期限重新计算月还款额。逐月还款,是指每月直接从委托人公积金账户中提取用于归还当月贷款本息的办法。提取的公积金金额不足时,委托人应及时补足其还款金额。

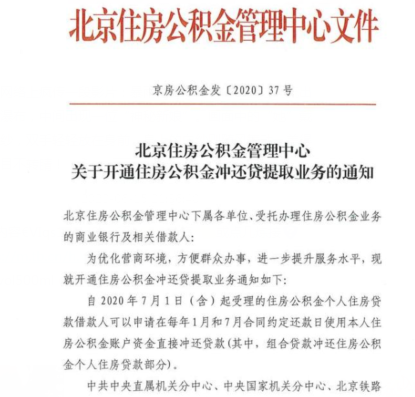

此次北京明确,为便利贷款还款,增加冲还贷提取方式,每年1月和7月合同约定还款日,借款人可以申请使用本人住房公积金账户资金,直接偿还住房公积金个人住房贷款。

冲还贷的方便之处主要在于,这种还款方式减少了住房公积金提取的中间环节。举例来说,王先生的公积金每月10日到账,每月20日是其住房公积金贷款的还款日,过去,王先生需要定期将公积金账户里的缴存额提取出来,转到指定银行账户还款。增加冲还贷业务后,王先生公积金账户的钱将自动冲还贷款,不再划到个人账户。

借款人在签订贷款借款合同时,可同步申请办理冲还贷

据北京住房公积金管理中心相关负责人介绍,今年7月1日(含)起受理的贷款借款人申请冲还贷业务,借款人须在管理中心(不包含中共中央直属机关分中心、中央国家机关分中心、北京铁路分中心)建立住房公积金账户且符合提取条件。

对于符合冲抵条件的,从借款人住房公积金账户中提取资金进行冲抵,若借款人夫妻双方均符合冲抵条件,先从主借款人住房公积金账户中冲抵,再从共同借款人住房公积金账户中冲抵。

冲抵下限为约定还款额,当约定还款额高于剩余贷款本金、利息、罚息之和或为贷款最后一期时,按剩余贷款本金、利息、罚息之和冲抵。借款人住房公积金账户内保留人民币10元。若冲抵失败,则按照借款合同约定,从借款人预留的还款账户中足额扣划当月还款金额。

举例来说,2020年8月10日,向借款人发放贷款120万元。2021年1月10日,借款人住房公积金账户余额15010元,约定还款额10000元。按照冲还贷冲抵规则,当日冲抵15000元,不再从借款人的预留还款账户中扣划约定还款额。但若借款人住房公积金账户余额9810元,少于约定还款额10000元,则意味着当日冲还贷失败,将从借款人预留还款账户中扣划约定还款额10000元。

相关负责人表示,借款人既可在签订贷款借款合同时,同步申请办理冲还贷业务,也可在贷款发放后在全市各业务网点办理。“建议借款人在签订借款合同时办理,减少跑动次数。”

此外,相关负责人表示,借款人在签订贷款借款合同时同步申请办理冲还贷业务,也无需再单独申请购房提取业务,住房公积金账户余额将优先用于冲还贷款。冲还贷业务一经开通,借款人原有其他购房、租房提取事项和约定提取业务将自动终止。

-

深圳多家银行超5万元取款需预约 到底是什么情况?2024-06-14 07:53:04深圳多家银行超5万元取款需预约 到底是什么情况?北京银行、兴业银行、光大银行在深圳的银行网点工作人员均表示,规定取款5万元以上要提前一天预约,是避免客户临时来网点取款,而柜台出现现金不足情况,导致影响储户取款。储户在预约时留下个人信息,即可在指定时间取款。邮储银行深圳某网点负责人表示,若是邮储银行的储户,需在15点前预约次日取钱时间。

深圳多家银行超5万元取款需预约 到底是什么情况?2024-06-14 07:53:04深圳多家银行超5万元取款需预约 到底是什么情况?北京银行、兴业银行、光大银行在深圳的银行网点工作人员均表示,规定取款5万元以上要提前一天预约,是避免客户临时来网点取款,而柜台出现现金不足情况,导致影响储户取款。储户在预约时留下个人信息,即可在指定时间取款。邮储银行深圳某网点负责人表示,若是邮储银行的储户,需在15点前预约次日取钱时间。 -

晚霞与闪电惊艳“同框” 实在太罕见了2024-06-14 07:49:53晚霞与闪电惊艳“同框” 实在太罕见了近期,北京雷雨天气较多。13日,粉紫色、橙红色晚霞再现北京,扮靓天空,惊喜的是闪电不经意间与晚霞同框。

晚霞与闪电惊艳“同框” 实在太罕见了2024-06-14 07:49:53晚霞与闪电惊艳“同框” 实在太罕见了近期,北京雷雨天气较多。13日,粉紫色、橙红色晚霞再现北京,扮靓天空,惊喜的是闪电不经意间与晚霞同框。 -

草鱼身卡异物疑似金镯 实在太罕见了2024-06-14 07:43:54草鱼身卡异物疑似金镯 实在太罕见了6月13日,河南新乡,有网友发视频称一条鱼被疑似手镯的圈子给卡住,画面中圈子将鱼挤压,圆圈处还有血迹,但是鱼依旧活蹦乱跳,评论区纷纷留言“自带赎金必须放生。”好奇鱼的后续处理。

草鱼身卡异物疑似金镯 实在太罕见了2024-06-14 07:43:54草鱼身卡异物疑似金镯 实在太罕见了6月13日,河南新乡,有网友发视频称一条鱼被疑似手镯的圈子给卡住,画面中圈子将鱼挤压,圆圈处还有血迹,但是鱼依旧活蹦乱跳,评论区纷纷留言“自带赎金必须放生。”好奇鱼的后续处理。 -

虾:我不是红了 我是熟了 这也太可惜了2024-06-14 07:40:23虾:我不是红了 我是熟了 这也太可惜了中央气象台连续多日发布高温预警,多地气温突破40℃,局地还可能破纪录 在高温天气下,虾塘或养殖容器的水温可能会迅速上升,超过虾的适宜生存温度。这可能导致虾出现应激反应,甚至死亡。同时,高温还可能导致水质恶化,增加虾的疾病风险。

虾:我不是红了 我是熟了 这也太可惜了2024-06-14 07:40:23虾:我不是红了 我是熟了 这也太可惜了中央气象台连续多日发布高温预警,多地气温突破40℃,局地还可能破纪录 在高温天气下,虾塘或养殖容器的水温可能会迅速上升,超过虾的适宜生存温度。这可能导致虾出现应激反应,甚至死亡。同时,高温还可能导致水质恶化,增加虾的疾病风险。